房地产行业“高杠杆”模式似乎已是明日黄花,随着金融监管逐步加强,尤其今年流传甚广的“三道红线”规则,使得行业面临更加严峻的财务杠杆硬性制约。因而,有一些企业开始将注意力转移到经营杠杆上。

企业通过杠杆放大每股收益变化百分比,以达到营业收入每上涨1%时,每股收益能上涨更多,从而实现最大化股东财富的经营目的。

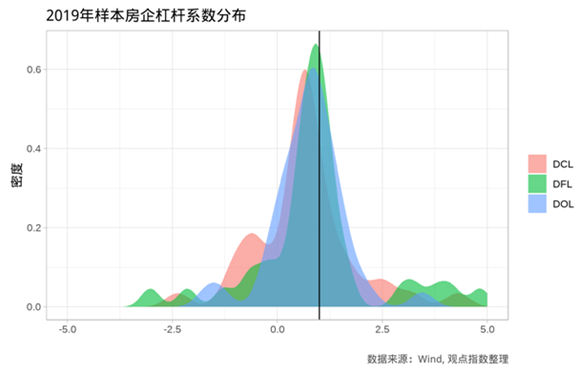

根据观点指数对样本企业2018-2019年财报数据的计算结果显示,约一半以上的样本房企在2019年复合杠杆系数(DCL)不及100%,这意味着大量的样本房企没能让每股收益的增幅(百分比计)超过收入的增幅。

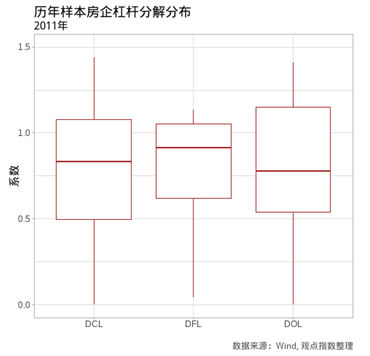

为了进一步分析房企杠杆的构成,可以进一步将复合杠杆系数分解为运营杠杆系数和财务杠杆系数,即:

其中,DOL为运营杠杆系数,DFL为财务杠杆系数。从历年样本房企运营杠杆系数分布变化趋势中可以发现,除2017年出现明显上升外,该系数历年的分布变化不大。值得注意的是,多数房企长期经营杠杆系数小于1,这也意味着,EBIT对于营业收入的弹性较低。

通常而言,由于杠杆的放大效应来自企业的固定成本,而固定成本不会为负,则DOL不会小于1。这种异常来自房地产行业的两个特征,一是住宅作为商品而言,变动成本远高于固定成本支出,二是房企的商业周期通常超过一个财年,这导致了该指标出现异常。

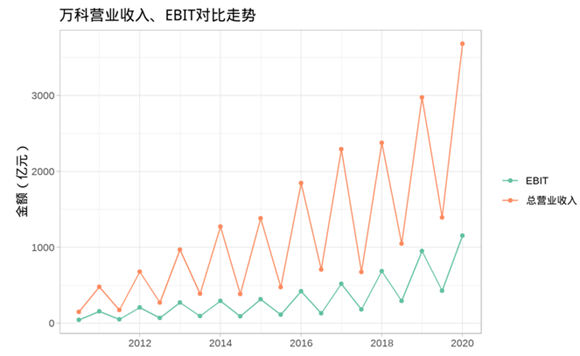

房企扩张拖累EBIT增速

以万科为例,总营业收入及EBIT的对比走势显示,前者的增长明显高于后者的增长速度,这一现象可能也受到行业逐渐下降的利润率影响。

不过,更重要的因素来自财报中成本与营业收入的错配。由于成本记录通常来自当年的建造成本,而收入则来自当年交付的项目,体现一种“积极”记录成本、“保守”记录收入的审慎会计规则。

加之过去十年房地产行业经历了快速扩张期,这意味着,当年建造的投入将大于财报确认收入所对应的建造成本。

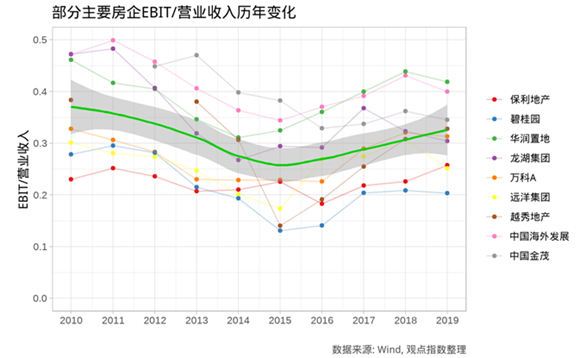

这点可以通过历年部分重点房企EBIT/营业收入变化中看出,EBIT的占比经历了先下降后上升的过程,也进一步对应了房地产行业扩张加速再减速的过程。

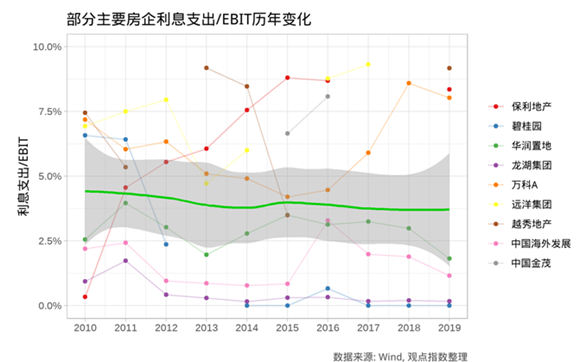

而杠杆系数的另一部分,财务杠杆系数(DFL)同样表现出难以超过1的境况。与经营杠杆系数一样,杠杆的放大效应同样来自于固定成本支出,就财务杠杆而言,也即是利息的支出。

由于房企利息支出(包括利息,优先股股利等固定支出,若财报未公布则以利息净支出计)对EBIT的占比不高--很多房企采用了利息资本化的方式将利息从财报中部分或全部移除,如碧桂园2017年起,利息支出均为零。

占比更大的则是少数股东对利润的分成,观点指数之前的报告曾指出,过去十年中,房地产行业逐步大量使用联合营模式,从而使得少数股东的权益占比日益提高。这种提升一定程度上冲抵了EBIT增长的影响,导致在EBIT增长的同时,归母净利润没有得到增长。

这也带来每股收益增长的停滞,最终导致财务杠杆系数很大程度上没有表现出对每股收益的放大效果。

ROE平稳下的变动

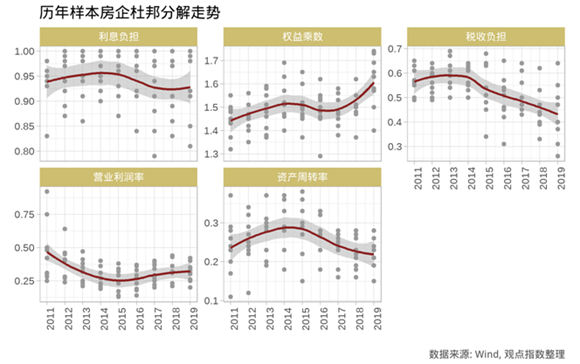

为进一步分析各环节对利润造成的影响,可使用杜邦分析对ROE(权益指归属上市母公司权益,不含少数权益)进行分解。本文采用五步杜邦分解,即:

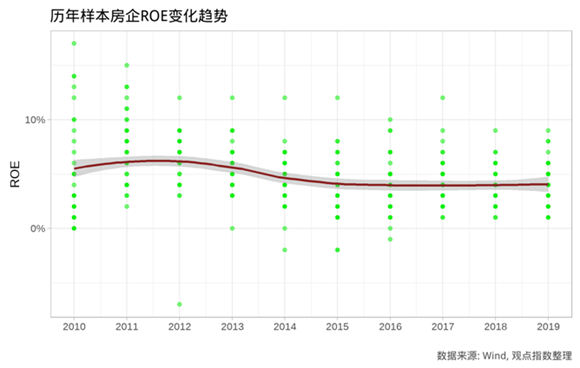

根据历年房企财报数据计算ROE可发现,自2015起,房企的整体ROE水平开始保持平稳,即便与2011、2012年的高点相比较,并无显著回落。

但分解构成可发现,2015-2019年ROE表现平稳时期,实际上房企的经营发生了显著变化。若依照上述杜邦分析法进行分解,可发现ROE的平稳走势是来自各组成部分的此消彼长所导致的冲抵平衡。

首先,尽管近年来房企债务高企已成行业共识,但所承受的债务利息负担并没有明显变化,反而有一定程度回落,这点其实如前面提及一样,房企多用利息收入来冲抵利息支出。同时,利息资本化也是很多企业采用的方式--费用并不会消失,而是以折旧的方式在未来体现。

其次,营业利润率下降的某些时期,对应的却是ROE小幅上升。这意味当期回报率很大程度上来自资产周转率上升及权益乘数放大。这个变化,也对应着房企利用债务杠杆进行扩张的同时,周转也开始加快。

不过2015年后,房企开始触及周转提升瓶颈,资产周转率开始回落。此外,也和房企收入的出表有关。今年早期标普便发文指出,2019年平均未并表收入比例上升至35%,而在2017年未并表收入比例仅为23%。

由于出表的资产与收入并非按财报比例,因而产生于未并表的联合营企业收入模糊了资产周转率指标。此外,这些表外收入以权益投资收益的形式放大了税前收入,这一点在“2015年之后营业利润率小幅上涨”中有所体现。

另一个显著的变化则是税收负担,由于财报准则对少数权益列示位置的差异(指香港、美国财报准则),导致税前收入包含了少数权益,从而税收负担实则反映了税收、少数权益的共同负担。这也意味着,税收负担的大幅下降,实质意味着少数权益的大幅上升,这与房地产行业对联合营模式的青睐相吻合。

以上分析可以发现,房地产行业在过去十年发展中,并没有通过杠杆的使用扩大权益回报率,很大程度上是在维持10年前的权益回报率。

房企财务与运营的此消彼长,很大程度上抵消了杠杆的影响,从中获得的好处,无疑是规模的迅速放大。