澳大利亚银行对抵押压力对我们经济构成的风险以及银行自身的可行性的看法令人担忧。ANZ银行首席执行官Shayne Elliott评论了本周的四个角落报告:

“现实是,房屋贷款非常好,因为在全国各地的啊,他们在很多比较小的贷款方面非常佩戴。”

这种观点与美国的研究矛盾,发现住房市场不如以前思考的那样较少。这意味着任何房价冲击都会在全国各地同时发生,通过抵押贷款违约,对借款人和银行造成大量累计损失。

由于悉尼和墨尔本的人口规模,澳大利亚房屋市场可能比美国更集中。

银行监管机构澳大利亚审慎监管机构(APRA)已经向银行发出了向银行的准则,以跟踪抵押贷款,并限制投资者的贷款增长,特别是仅适用于唯一的房屋贷款。

代表行业的Stephen Sedgewick的独立评论也推荐银行停止支付抵押贷款经纪人,以减少风险的贷款量。但这些步骤可能不足以确保安全性。

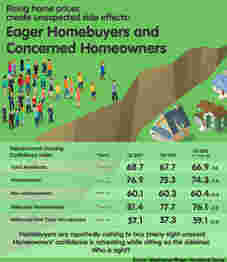

澳大利亚银行接触抵押贷款风险

全球金融危机期间的银行损失是借款人驱动的大型零件,无法偿还抵押贷款。收到贷款后,借款人可能会损失就像就业或降级的损失,以及比例较高的汽油价格或利率,这会影响其抵押贷款的能力。

澳大利亚抵押贷款合同在国际条款中对借款人进行风险。与其他国家不同,澳大利亚银行的贷款仅贷款延长五年,大部分贷款都处于可变利率。

这使澳大利亚借款人遭到了利率增加。在过去几年中,澳大利亚经济学家储备银行有针对性的通胀率,利率降低。

www.rba.gov.au,作者提供

利率现在接近零,限制了RBA刺激经济增长的能力。RBA有可能提高利率,导致抵押贷款人的冲击。我的研究表明,这种震荡可能会增加银行损失。

目前,23%的消费者费用是住房相关的,对于抵押借款人来说,这个数字可能会更高,并且可能正在增长。利率增加,与目前的高债务水平相结合,因此可能会增加通货膨胀,并引发进一步利益增加。

处理抵押压力的风险

如果抵押贷款,目前的银行投资组合并非很好地存在,如果60%的银行资产是抵押贷款。商业房地产贷款等其他贷款课程也往往是财产支持。

银行贷款标准需要更加一致,以避免为贷方购物的借款人,为他们提供最高贷款金额。贷款标准还应考虑借款人的投资组合中的住房收入和费用的集中。

银行应促进固定利率抵押贷款。这种类型的抵押贷款将借款人转移到银行的利率风险,这更好地放置来管理这种风险。这可能需要额外成本,但应该小于消费者承担的成本,如果房地产泡沫突然爆发。

还需要更审查使用偏移账户和重绘设施,用作出色贷款的偏移量。借款人经常使用这些资金购买额外的房产,在抵押贷款违约的情况下可能无法提供。

而不是促进抵消账户可能会更好地将借款人提前预付抵押贷款,而不是重绘的选项。如果消费者希望在家庭中吸取股权,然后可以申请第二抵押贷款。

抵押贷款经纪人应当作为独立顾问,是消费者信息和银行竞争的工具,特别是较小的贷款人尤其依赖抵押贷款经纪人。Sedgwick报告建议在支付抵押贷款经纪人时审议抵押贷款的贷款。

这意味着具有高贷款到价比的贷款(借款人更有可能违约)将获得较低的费用。

Sedgwick银行审查一直是朝着正确方向的一步,但重点应该是银行而不是抵押贷款经纪人,因为它最终是与消费者合同的银行。

其中一些可能需要基本的值变化。澳大利亚物业胃口不太可能会改变,但这意味着我们需要通过改善普及和银行财政抵押贷款的方式对冲我们的任何风险。

哈利•·威斯州悉尼大学副教授副教授

本文最初发表在对话上。阅读原始文章。