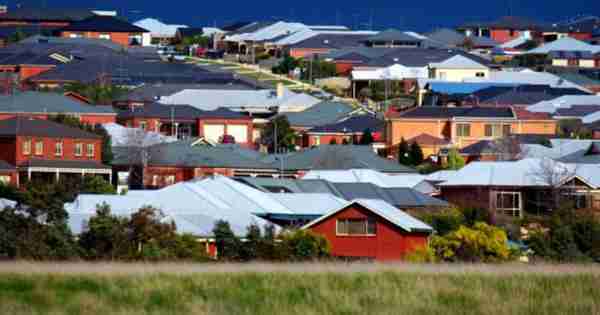

希望在新南威尔士州和维多利亚购买的一元买家需要每月节省超过2500美元,以便在2020年获得足够的存款,一个新的分析显示。

甚至希望在未来十年中购买的人每月需要收货超过500美元,以节省20%的押金,这是对最新澳大利亚统计数据显示的域集团分析。在首都城市购买甚至需要节省更多。

要在2020年到2020年在昆士兰州购买,他们需要节省2300美元,或者每月470美元购买2027年。这是假设价格不会在考虑印花税之前成长。

在首都城市购买的人会发现他们将不得不节省更多。

可用的澳大利亚统计局局势局势局势全面,但中位数价格超过城市价格昂贵的两倍。

我们可以在几年后购买房屋的日子远远哭泣.Jane Slack-Smith,您的财产成功

在新南威尔士州,平均首次购房者贷款为353,000美元。假设占用20%的押金,这留下了家庭买家需要为45万美元的房屋累积为88,250美元。

在维多利亚州,昆士兰州,西澳大利亚州和堪培拉,这项措施的押金将在70,000美元至80,000美元的支架上。这仍然需要数百个月在未来10年内购买一个月,可以在下面的表格中看到。

对于那些节约存款的人来说,“它从未如此艰难”,澳大利亚联合创始人Daniel Cohen的第一家购房者说。

“对于刚刚开始拯救存款的人来说,几乎不可能在澳大利亚最昂贵的首都城市储存,”他说。

由于东海岸的房价飙升,一流的买家号码跌落以记录低水平,应对住房的负担能力已成为联邦预算问题。

这可能包括潜在重新引入一种类型的第一家庭储蓄账户(FHSA),其中税前收入将投入退休金风格账户并轻轻征税或提供一些其他形式的激励。

科恩先生说,他一直在提出过去两年类似的解决方案。

但他警告我们试图筹集一家筹集的一家买家存款,而不会减少市场投资者活动的数量,可能会在房价上创造进一步的向上压力。

BIS Shrapnel高级经理住宅Angie Zigomanis表示,最后的FHSA不受第一次买家的欢迎。

虽然“沉积障碍”需要由政策制定者密切关注,但他不确定FHSAS是答案。

“在许多方面,这是一个很好的选择,但[奥澳大利亚人]不想为可持续的未来填补他们的钱,”他说。

“没有人真正接受,很难看到这次会为什么会有不同的。”

抵押贷款选择首席执行官John Flavell表示,他欢迎“任何可以做到帮助第一家购房者”的东西,但警告说,围绕账户的限制不应该太麻烦。

一个辩论的选择是为政府允许一家首次购房者突袭其退休金以资助押金。财务主管Scott Morrison表示,在预算中没有提案。

如果没有政府援助,一家首页买家将保存从头划痕或以较小的金额购买和支付贷款抵押保险。

在这种情况下,Flavell先生推荐搬进更便宜的住宿,旨在节省高利息储蓄账户中的10%,并偿还债务。

他说:“牢记贷款人将评估您借用资金,负债,收入和开支的资金的能力,”他说。

您的财产成功主任简松弛 - 史密斯表示,“天空飙升”的生活成本和不确定的房地产市场需要一种新的方法。

“我们在几年后我们可以在几年内购买房屋的日子里,我们说的是远远哭泣,”她说。

指向中国等国家,其中70%的千禧一代拥有房地产,她表示,该解决方案正在购买作为一个家庭和汇集资源。

“我是一个巨大的粉丝,通过采用这种做法,并从他们的书中取出叶子,鼓励家庭池资源,甚至带来遗产,以协助我们努力进入他们的第一个财产。”

年轻的投资者和Rethink董事投资斯科特奥尼尔表示,10%的存款加成费可用于购买财产,并为愿意收纳和预算的人,这可以是可实现的。

“要求房屋的较小的存款是一种明显的方法,让您进入其他人的市场,”奥尼尔说。